功夫里面的包租婆经典话

镜头一转,酱爆蹲在"猪笼城寨"的广场水龙头一边洗头,一边刷牙,他背后排了长长的一条人龙,他还干脆脱了裤子洗澡,突然水龙头没水了,他站了起来,裤子才穿了一半,露出一半的屁股】 酱爆:包租婆,包租婆?【包租婆在二楼大力的打开窗户】酱爆:为什么突然之间没水了呢?【包租婆一瞬间从二楼走下楼梯到了广场】包租婆:水费不用花钱啊?这个月房租也不交,还那么多废话。酱爆:但是我头洗到一半,你把水闸关了……包租婆:我不关是现在关,从明天开始逢一三五停水,二四六间歇性供水,怎样?斜眉瞪眼的一个个鬼哭狼嚎什么,找死呀?我看你们都活腻了是吧?【油炸鬼点头哈腰】油炸鬼:Good Morning,包租婆~包租婆:我Good你妈的头,你今天要是再不交租,我就烧你铺子。【裁缝摆着一个鹌鹑的姿势】包租婆:笑,笑什么笑,笑就不用交租啊,老屁眼。裁缝:哎【裁缝掩面躲进店子里,包租婆看见苦力强还在背着大米】包租婆:哼,这么有力气,活该你一辈子做苦力,欠我几个月租金,早上连招呼也不打一声,累死你个王八蛋。【包租婆要回楼上,镜头给了酱爆一个大特写,他头上还残留着洗发液的泡沫,呆呆的站在广场中间,包租婆走过去一巴掌把他打得转了一个大圈倒在地上】包租婆:别以为你长得帅我就不打你!1.别以为你长得帅我就不打你。 2.聊得挺投缘,赔点医药费算了。就算杀了一个我,还有千千万万个我。 3.腰里挂着死耗子还装着打猎的。 4.这种阵势难道就是人称《神雕侠侣》里的杨过、小龙女?5.难道我学过如来神掌也要说给你听吗?6.打人都没力气,还说是黑社会?7.想不到狮吼功还有一个大喇叭,小弟甘拜下风。 8.本来我要用这10元钱念书,当个医生、律师,但为了世界和平……唉! 9.谁在这大喊大叫的?让不让街坊睡了!明天还要上班的。真是一群败类! 10.我干什么也不拍电影,星期天电影院一个人也没有!11.是谁耍的太极拳?(好象是周杰伦的歌词吧)12.杀人这种念头,我每天都在脑子里想的! 13.我数三下~ 开始, 三! 14.你还是写中文吧`! 15.会功夫也不是罪阿!!! 16.江湖规矩——单挑,就是一个对一个,谁也不许犯规啊!拿大葱的那个大婶过来!!你以为你能打的赢我啊,我让你一拳都可以!!!!!~~~~~~~~~~~~~~~~~~~ 17.记忆是痛苦的根源,你能忘记,算你福气 还满意不?

他叫何文辉,原艺名:酱爆,由《少林足球》中的演员陈国坤所起),没有像媒体报道说是“就读广州市第24中学”,居于广州的“酱爆”,因有着独特的样貌和气质,所以被周星弛前来广州选角时发掘了他,并让他在《少林足球》中饰演酱爆一角。虽然他在《少林足球》里的戏份不多,但凭着他独特的演出,使观众留下了深刻的印象,可算是一炮而红,连广告商也找他拍广告,其中出名的有香港益力多广告。

月收入四万,该怎么理财

像您每月税后收入4万元,还是很让人羡慕的,但是自己赚工资,要养活老婆孩子,还要赡养老人,压力还是很大的。

我觉得,对您来说,首先要保证的是这份工作,因为这是收入的主要来源,全家生活主要靠您的工资,就这一点来说还是有风险的,一旦工作出现问题,主要收入来源就断了。所以,多投资自己,争取年年加薪,像您这种情况,加薪10%,一年就是5万元,超过任何理财。

其次,为自己购买一份保险。作为家里的顶梁柱,一定要做到稳妥行事,购买一些必要的意外商业保险,不但可以解决后顾之忧,资产配置也更加合理。

再次,如果老人没有社保,可以考虑购买灵活就业人员社保,购买新农合或城镇居民医疗保险,这些都是基础保险。还可以增加大病医疗保险。老人现在没有收入,是缺乏安全感的,为人子女,必须让老人老有所养,而且这将大幅度减轻你将来的负担。

最后是关于理财的,理财是锦上添花的事情,只要上面的事情处理好了,理财是轻而易举的。

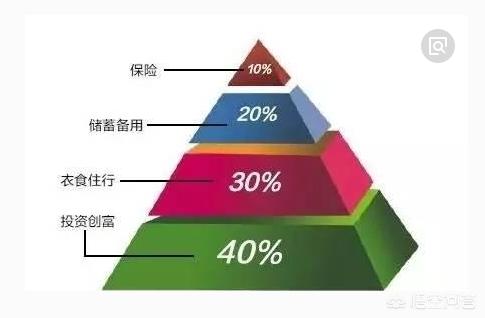

一是设定目标,整体年化收益率争取到达8%;二是分散配置,生活备用金10万元,存放余额宝和创新银行存款,要求存取灵活,目标年化收益率4%;购买银行理财或其他稳定收益的理财产品,年化收益率5%-6%;选择优质基金,坚持基金定投,目标年假收益率15%;选择优质P2P平台,目标年化收益率9%。资金规模增大后,可以把后面两种高风险投资更换为优质私募基金和信托产品。具体配置比例以满足总目标收益为准,不要贪图过高收益。

个人观点,仅供参考!

共享互联网金融红利,关注互金直通车!

我是做保险的做了十九年啦!这个问题要看你的家庭状况,有几口人,如果一家四口,四万块可以给没人买份重大疾病保险,因为重大疾病保险有三个功能,1.可以当重大疾病保障用。2.可以当人寿保障用。3还可以当储蓄用,还可以当意外保险用。(我指的是香港保险),因为一家里有一个人有重大疾病时,可以拆散一个家,在我身边比比皆是,(我说的是香港保险内地人就稍微差些,起不到储蓄功能,到期只能拿回本金)我是香港安盛保险

如果是我,在投资理财前,我会首先准备应急准备金。

拿3—6个月的基本生活开支作为流动资金,以备不时之需。比如突发疾病,意外事故。防止动用后面投资资金,影响投资策略。

第二、买保险。作为家庭支柱,家庭责任重大,一旦发生意外,将对家庭造成可能毁灭性打击:年迈的父母,幼小的孩子。

即使不是毁灭性打击,普通的医疗费用也很高昂,还有隐形成本:恢复身体需要费用,暂时不能工作,也短了收入。

而保险,可以用小资金撬动大额保障。

先给自己买保险,四万的收入,可以考虑:终身寿险,重疾险,意外险,医疗险。

预算一定要包含你承担的主要责任和家庭负债,十年经济缓冲。

关注我的公众号:七财墨香,里面有更具体的讲解。

第三、理财产品选择,解决了后顾之忧,现在看理财投资。

一定要根据自己的风险承受能力,年龄和生命周期阶段来选择,还有就是投资的用途来选择。

退休的,可以长期,追求稳定。子女教育金,就是教育期间,要保值增值。所以不能一概而论。

有些收益高,但未必适合,因为风险大。

根据风险承受能力,

就没人推荐买保险吗😳

月入4万,家庭支柱,全家的可用于保险的费用可以在5到10万,先把自己的寿险搞上,之少150万保额,以防不测,守护好家庭,(寿险就是保身价,身故或者全残赔付保额,)然后便是家人的健康险,重大疾病每人至少50万,医疗险配百万医疗两者相辅,还有你自己在配置一份高额意外险,就这样拿出来这一部分钱保险投资,不求用上但求保障护航,

其他钱拿去理财,投资,炒股都可以啦,不是强项不叨叨…

资产配置需要做尽职调查。

1. 先要详细了解家庭情况。

2.收入来源,职业和所处行业。

3.年龄段,风险偏好,历史投资经理等等等。

通过一系列综合分析,进行全方面的规划。

针对不同情况做相应配置,标准普尔配置表是不错的分析思路,但仍然需要一位专业人员进行梳理,针对家庭的资产和负债进行可操作性和长期性的配置,配置方面需要考虑到全球的经济周期。

在这珍贵时间,很高兴给大家分享我对这个问题看法,在这里让我们一起走进这个问题,那现在让我们一起探讨一下关于这个问题。

在下面优质内容我为大家分享,首先我分享下我个人对这个问题的看法与想法,也希望我的分享能给大家带来帮助和快乐,同时也希望大家能够喜欢我的分享。

每月税后收入4万元,还是很让人羡慕的,但是自己赚工资,要养活老婆孩子,还要赡养老人,压力还是很大的。

我觉得,对您来说,首先要保证的是这份工作,因为这是收入的主要来源,全家生活主要靠您的工资,就这一点来说还是有风险的,一旦工作出现问题,主要收入来源就断了。所以,多投资自己,争取年年加薪,像您这种情况,加薪10%,一年就是5万元,超过任何理财。

其次,为自己购买一份保险。作为家里的顶梁柱,一定要做到稳妥行事,购买一些必要的意外商业保险,不但可以解决后顾之忧,资产配置也更加合理。

再次,如果老人没有社保,可以考虑购买灵活就业人员社保,购买新农合或城镇居民医疗保险,这些都是基础保险。还可以增加大病医疗保险。老人现在没有收入,是缺乏安全感的,为人子女,必须让老人老有所养,而且这将大幅度减轻你将来的负担。

在以上我的精彩的分享是关于这个问题的解答,都是我的真实想法与观点,同时我希望我分享的这个问题的解答于分享能够帮助到大家。

我也希望大家能够喜欢我的解答,大家如果有更好的关于这个问题的解答与看法,望分享评论出来,共同走进这话题。

我在这里,发自内心真诚的祝大家每天开开心心工作快快乐乐,拥有身体健康生活每一天,家和万事兴,年年发大财,生意兴隆,谢谢。

最后欢迎大家关于这个问题畅所欲言,有喜欢我的记得关注下哦,每天为大家分享与解答我的想法与见解哦。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号